Introdução

Nós, da Consumer, sabemos que a organização das finanças faz parte de uma boa administração do seu negócio da área da alimentação. Além de inúmeros relatórios financeiros com objetivos específicos, que você pode conhecer clicando aqui, o Consumer gera o relatório DRE Simplificado, uma ferramenta essencial para a gestão da sua empresa.

Conheceremos nesse manual como são contabilizados os números no relatório.

Receita Operacional Bruta

A receita operacional bruta é o valor referente à venda de produtos contabilizados em um período. Ou seja, é o faturamento da empresa sem a incidência de nenhum outro desconto. Portanto, o valor bruto da receita demonstrará a quantidade de dinheiro que entrou no caixa.

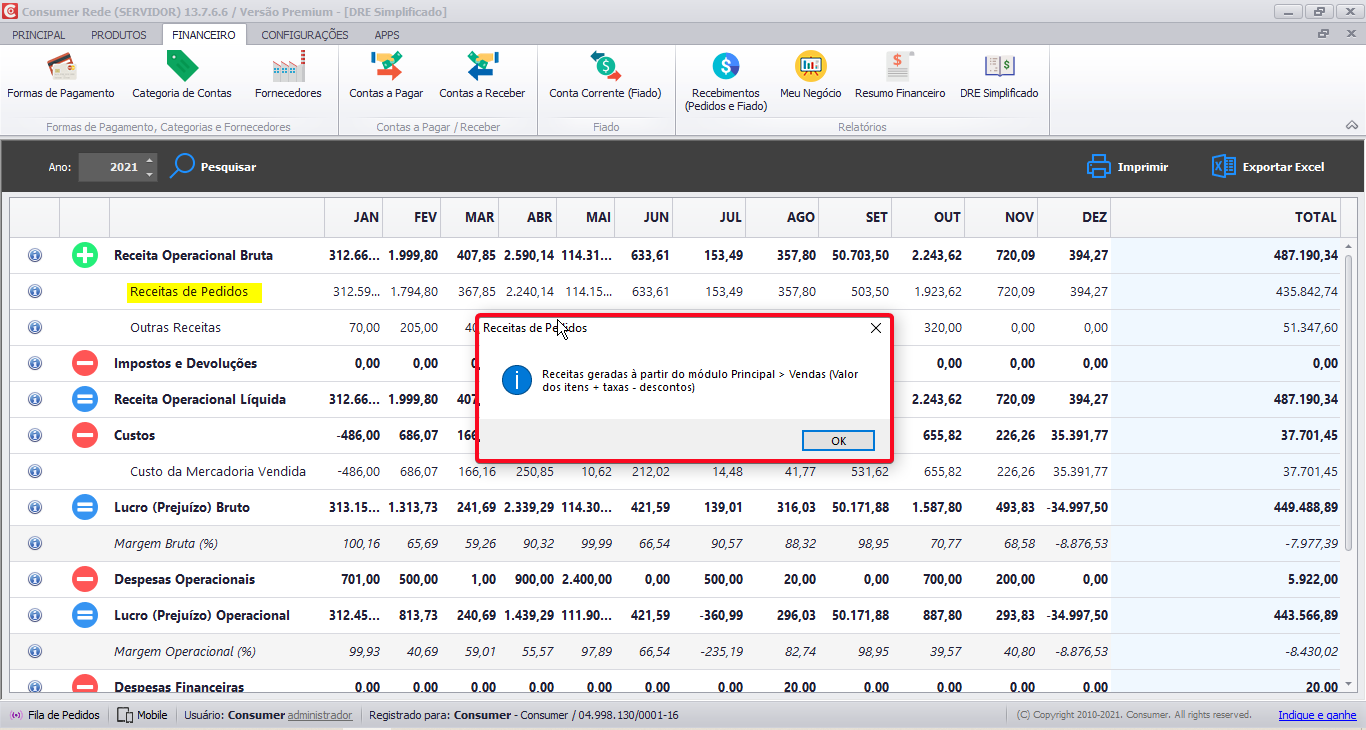

Receita de Pedidos

A receita de pedidos contabiliza o valor total dos itens + taxas – descontos.

Para confrontar o resultado sobre Receitas Geradas, podemos acessar o menu Financeiro -> Recebimentos (Pedidos e Fiados) e aplicar o filtro de Pedidos, conforme mostramos na imagem abaixo:

Outras Receitas

Outras Receitas contabiliza o valor registrado em Financeiro -> Contas a Receber e também o pagamento de fiados.

Para analisar o resultado de Outras Receitas, basta acessar o menu Financeiro -> Contas a Receber e aplicar os filtros “Outras Receitas” e “Recebimento – Fiado”:

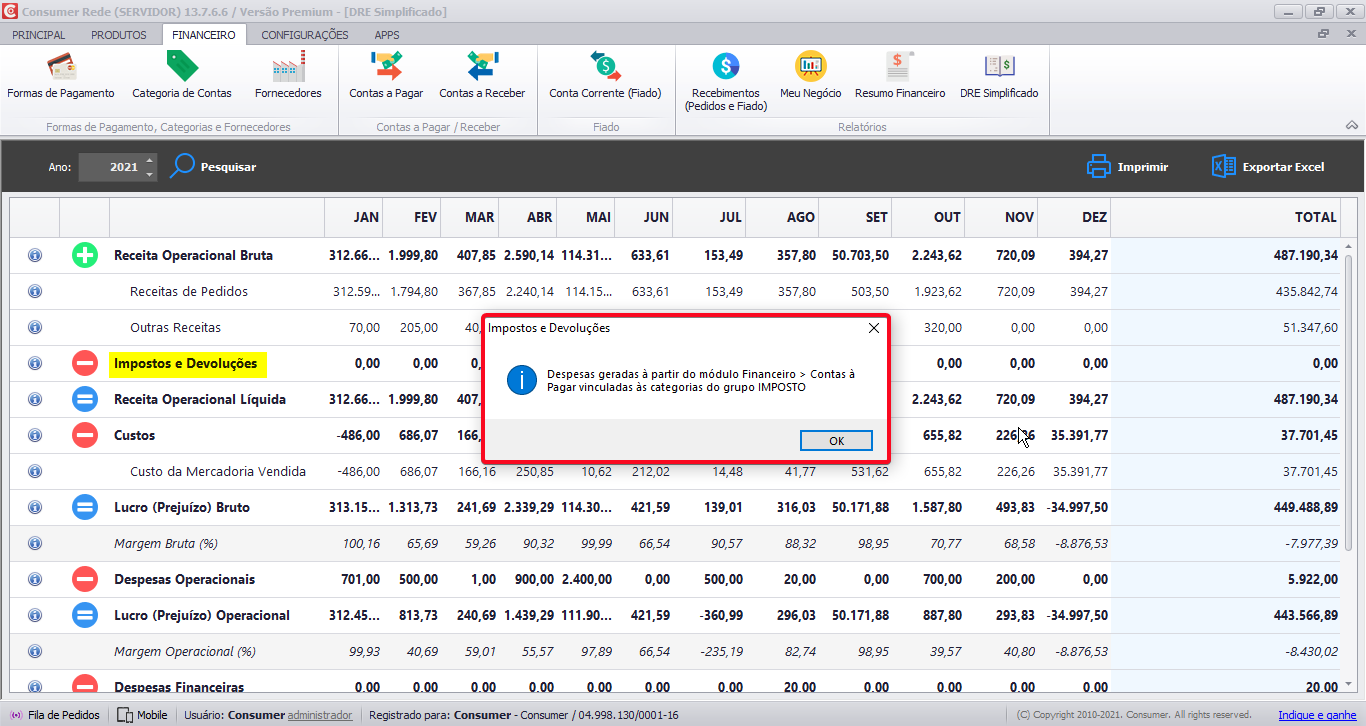

Impostos e Devoluções

Aqui serão contabilizadas todas as tributações que incidem sobre as vendas, como por exemplo: ICMS, PIS e COFINS.

Em relação as devoluções, suponhamos que o estabelecimento efetuou uma compra de 10 unidades de determinada mercadoria, porém, foi feita a devolução de 2 unidades para o fornecedor. Para a correta identificação dos valores que deverão ser contabilmente registrados nos casos de devolução de compras a fornecedores, é necessário ter o registro em “Contas a Pagar” vinculadas ao grupo “Imposto”.

Receita Operacional Líquida

A Receita Operacional Líquida é o valor que se obtém com a venda de um produto, após as deduções de impostos sobre a venda dele.

Custos

Atualmente não há um relatório específico para comparar os valores apresentados no DRE Simplificado, mas temos a sugestão de exportar a lista de produtos, somar o total dos itens em estoque e multiplicar pelo custo.

CMV – Custo da Mercadoria Vendida

O Consumer utiliza o cálculo Periódico, que consiste na seguinte fórmula: CMV = EI + C – EF. O CMV gerado no DRE do Consumer é igual à equação do estoque inicial (EI), mais compras (C) e menos estoque final (EF) em cada mês do ano.

Lembrando que, o cálculo do CMV leva em consideração as entradas e saídas dos produtos e insumos, em vendas ou sempre que você atualiza (alimenta) seu estoque, além dos valores de custo deles.

Atenção: Ao verificar o CMV é importante lembrar que apenas neste relatório consta está métrica, não é possível compara-lo por exemplo com o Meu Negócio, e caso queira realizar comparações entre relatórios clique aqui e verifique neste manual.

É importante ressaltar também que o resultado final do CMV será apresentado apenas após fechar o período mensal visto que é necessário o valor do estoque final para o sistema realizar o cálculo. Portanto, enquanto o mês ainda não finalizou, o valor apresentado no CMV não é o final e poderá ser mais alto do que deveria, visto que o estoque final ainda não foi contabilizado.

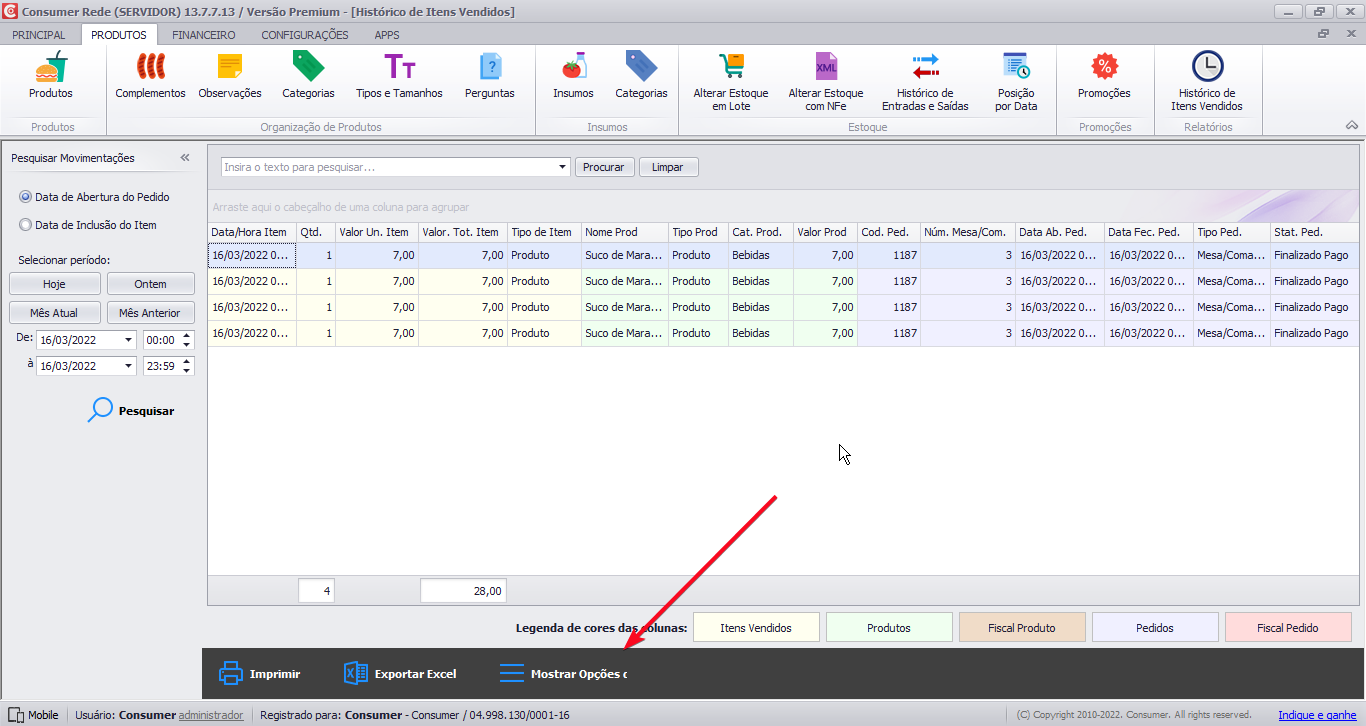

Se quiser conferir o preço de custo dos itens que vendeu até determinada data mas o mês ainda não fechou, basta acessar o relatório “Histórico de Itens Vendidos” no menu “Produtos”. Veja melhor na imagem abaixo:

Se a coluna “Custo Prod.” não estiver aparecendo no seu relatório, basta clicar em “Mostrar Opções de Coluna” e clicar duas vezes sobre a opção “Custo Prod.”, como mostramos nas imagens abaixo:

Ao incluir essa informação na tabela, clique com o lado direito do mouse no campo vazio que aparece ao final da coluna “Custo Prod.” para o sistema apresentar a soma:

Outro pronto que deve ser destacado para que os valores sejam contabilizados corretamente, é atentar-se para não trabalhar com o estoque negativo, ou seja, mantenha sempre a quantidade em estoque atualizada. Clique aqui e confira como manter seu estoque atualizado.

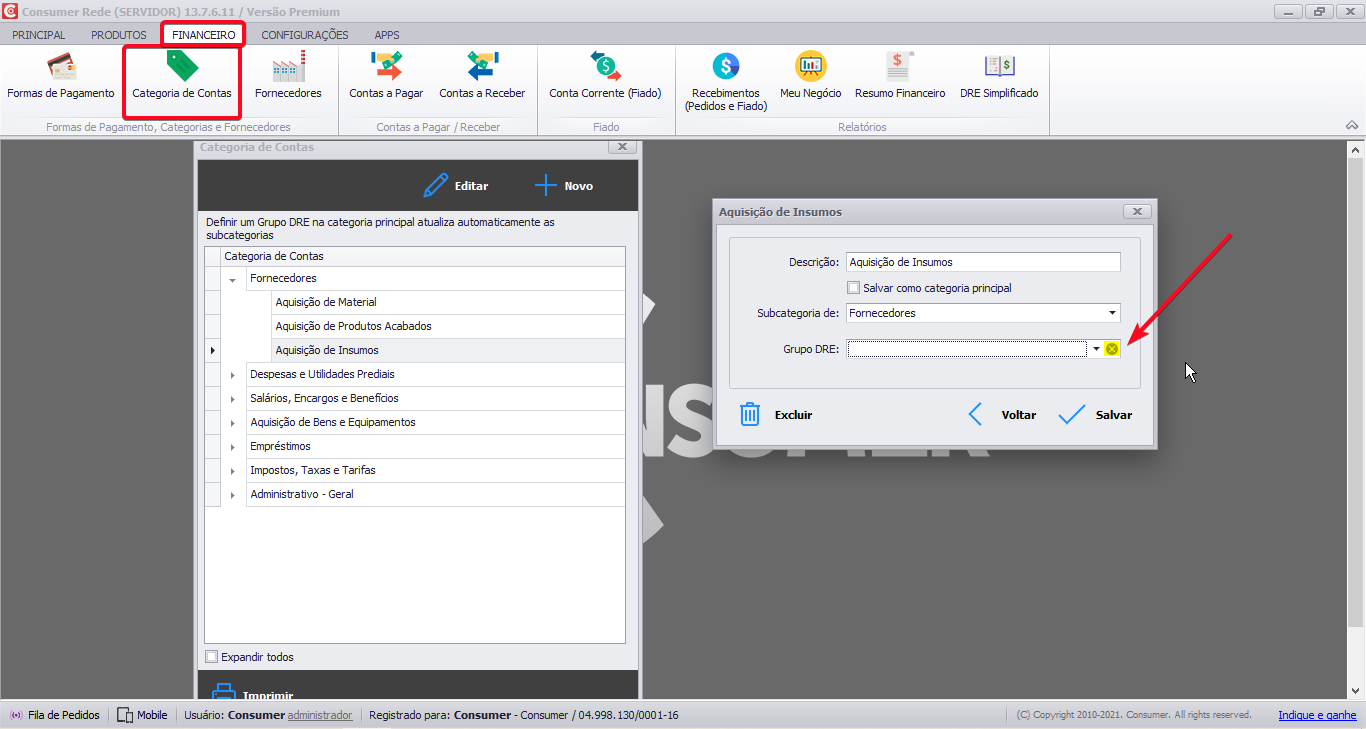

Uma outra ressalva muito importante é que ao lançar uma despesa relacionada a compra de insumos em Financeiro > Contas a Pagar, como as entradas lançadas no estoque são automaticamente contabilizadas no DRE, certifique-se que a categoria da conta não esteja vinculada em nenhum grupo do DRE, para que os valores não sejam duplicados no relatório.

Para isso, basta acessar o menu Financeiro > Categoria de Contas > Editar. Veja abaixo uma imagem para entender melhor:

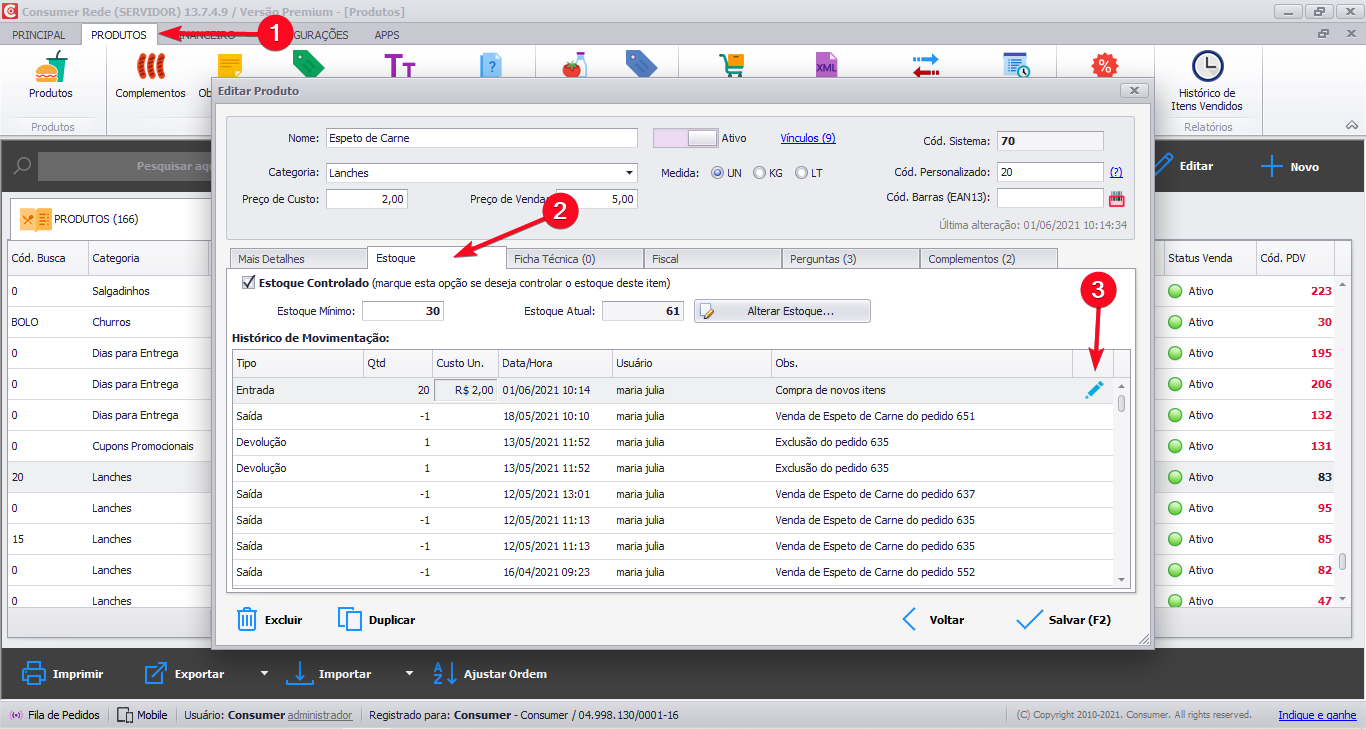

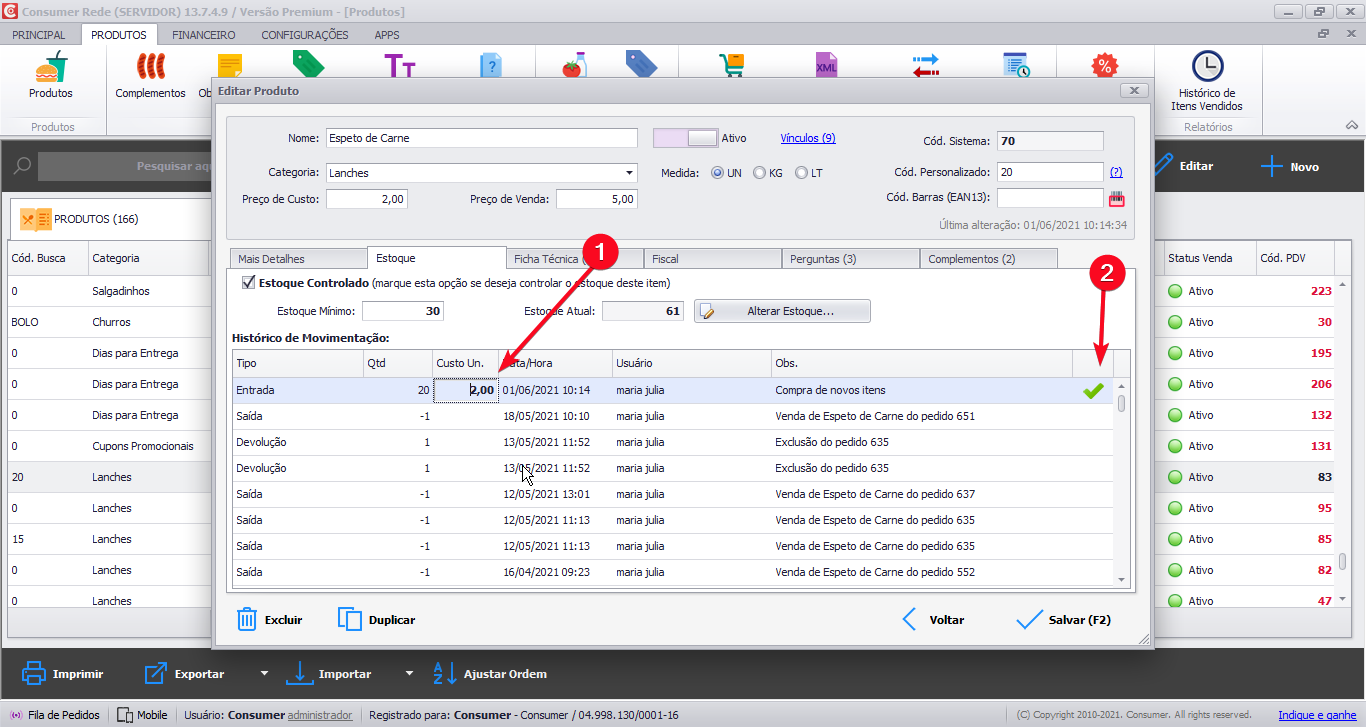

Corrigindo valores

Se houver algum erro de lançamento quando der entrada no estoque, você pode corrigir o valor em Produtos -> Estoque:

.

Lucro (Prejuízo) Bruto

O resultado do Lucro Prejuízo Bruto é baseado no valor total da Receita Operacional Líquida subtraindo a soma total dos custos.

Margem Bruta (%)

A margem de lucro bruta representa o percentual do faturamento que é lucro bruto. O cálculo da margem consiste na seguinte fórmula: (Lucro bruto/receita total) x 100.

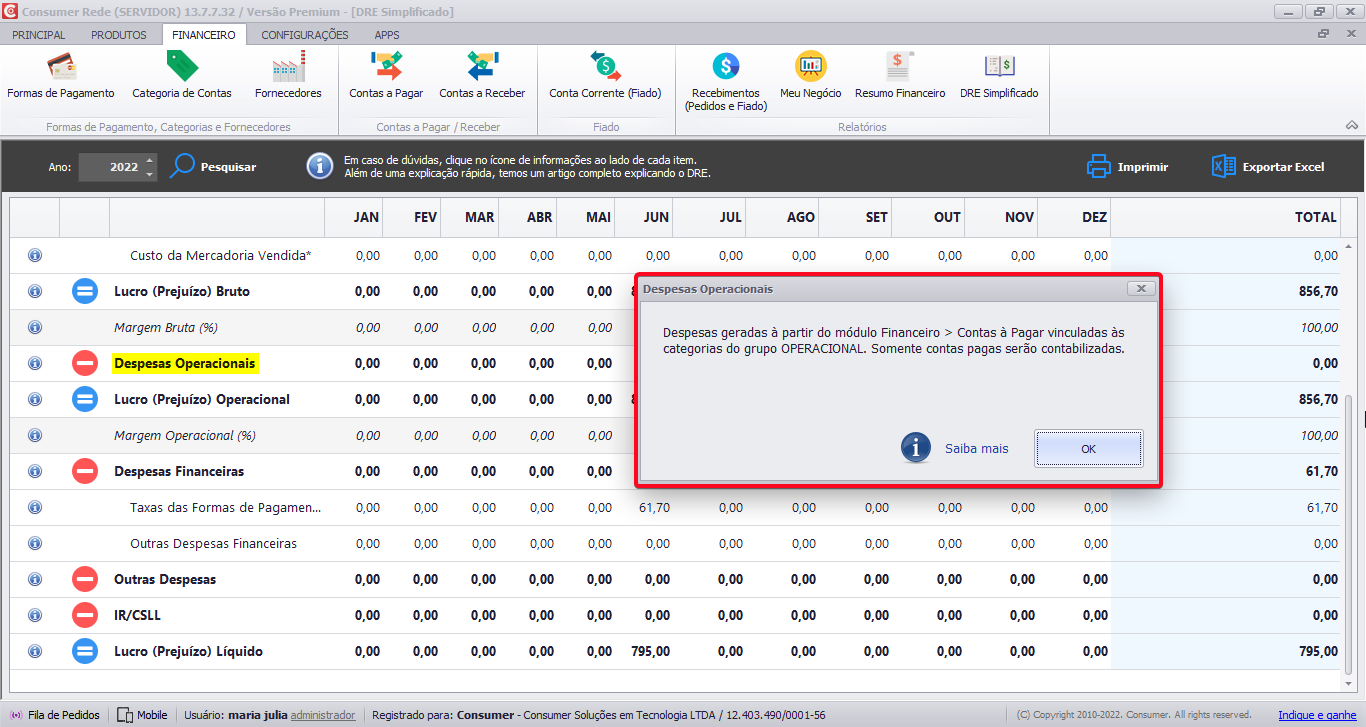

Despesas Operacionais

As despesas operacionais são todos os custos de uma empresa que não se relacionam à produção de um produto, como por exemplo: folha de pagamento, aluguel, material de escritório, marketing, seguros, impostos, etc. Assim, podemos entender essas despesas operacionais como os custos para manter o negócio em funcionamento.

Lucro (prejuízo) Operacional

O resultado do Lucro Prejuízo Operacional subtraindo as despesas operacionais.

Margem Operacional (%)

A Margem Operacional nos ajuda a entender qual é a parcela das vendas (Receita Líquida) que se converte em lucro operacional. Essa é a fórmula que consiste no cálculo: (lucro operacional (prejuízo) /receita total) x 100.

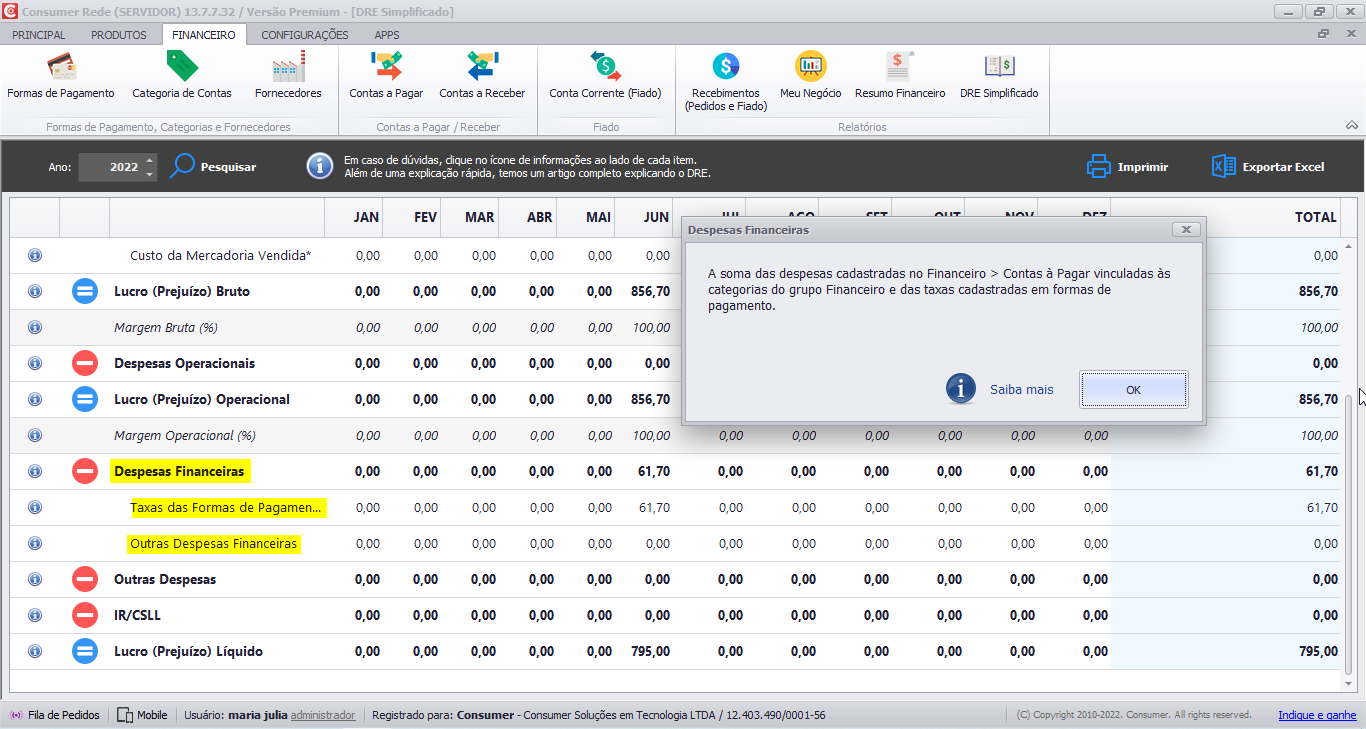

Despesas Financeiras

As despesas financeiras são aquelas referentes aos valores de encargos, taxas dos cartões e juros que uma empresa adquiriu em empréstimos e financiamentos, que devem ser pagas aos credores.

Para que a taxa cobrada pelos cartões sejam descontadas da sua receita é preciso configurá-las no menu Financeiro > Formas de Pagamento, como ensinamos nesse manual.

Outras despesas

Outras despesas é referenciado sobre o resultado de equivalência patrimonial, venda de bens e direitos de ativo não circulante, porém só poderão ser colocados em caixa após médio ou longo prazo.

IR/CSLL

IR (Imposto de Renda) e CSLL (Contribuição Social sobre o Lucro Líquido) são tributos cobrados sobre o Resultado Operacional de acordo com o regime tributário de cada empresa, levando em conta o porte da empresa (pequeno, médio ou grande) e o

regime tributário escolhido (Simples Nacional, Lucro Real ou Lucro Presumido).

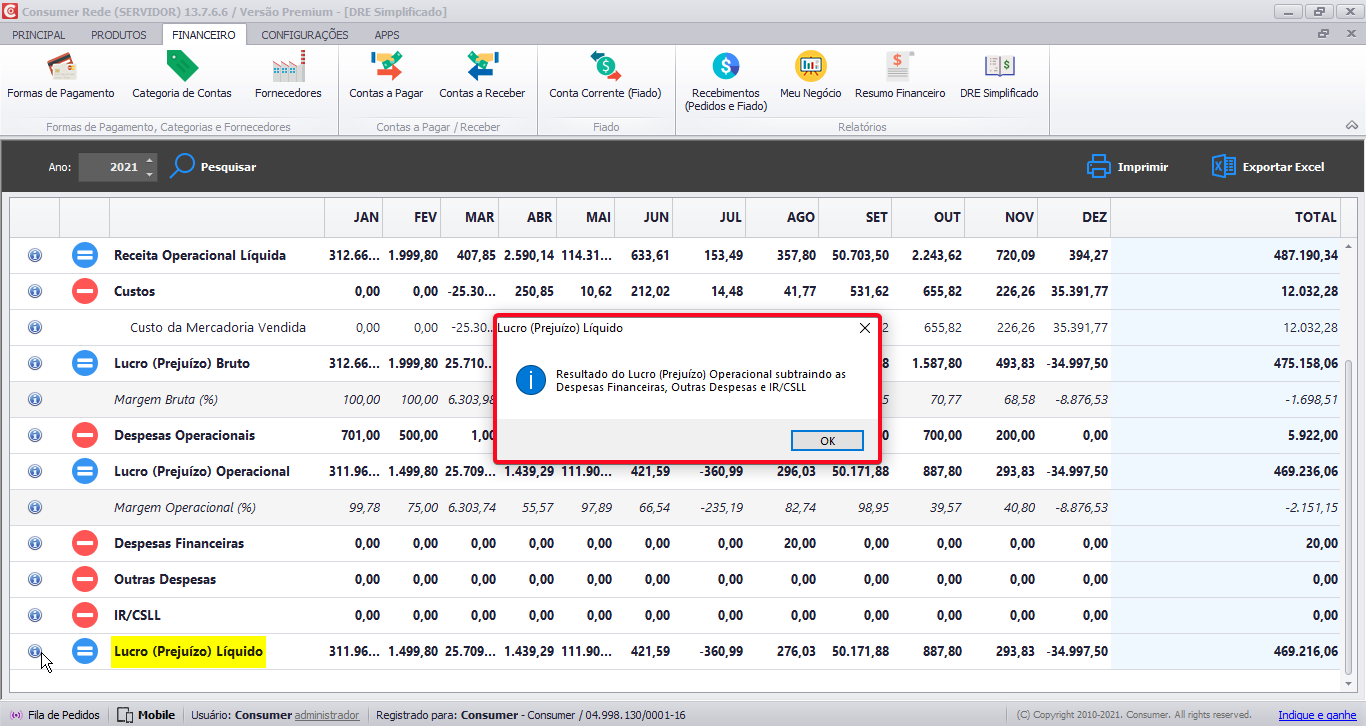

Resultado do Lucro (Prejuízo) Líquido

O resultado do lucro líquido, obtido a partir da subtração dos impostos e taxas pagas. Esse valor corresponde ao resultado final da empresa, ou seja, é todo o recurso que sobra depois de deduzidos os custos, despesas e impostos. Aqui é possível saber se durante determinado mês/ano, a empresa teve lucro ou prejuízo.

Importante: para entender quais contas vincular em determinados grupos do DRE e para compreender os valores obtidos no relatório, recomendamos solicitar o auxílio de sua gestão contábil, a qual é responsável por diversas atividades dentro de sua empresa, como cálculo de impostos, cumprimento da legislação e controle da área financeira.

2 Responder para “Como funciona o DRE no Consumer?”

Nuts hamburgueria

Boa noite!!

No meu sistema do consumer não aparece a opção para consultar o dre. o que é necessário fazer?

Obrigada!!

Grasiela

[email protected]

Bom dia, por favor verifique se está utilizando a última versão. Caso contrário baixe em nosso site a atualização, se tiver dúvidas fale com nossa equipe de suporte. Abraços.